零壹财经发布《借款人画像报告》多资产类型审视行业价值

发布时间:2019-12-06 11:55 来源:未知 编辑:乐乐小编

沈拙言

2019年5月10日,零壹财经合伙人、智库总监、研究总监赵慧利在“2019零壹财经新金融春季峰会”上发布《P2P网贷备案进行时——从借款人画像审视行业边界与价值报告》(以下简称《报告》)。

《报告》对行业十二载所服务的借款人进行画像,从借款人地区分布、年龄区间、笔均金额、平均期限、还款偏好等维度进行全面展示,审视P2P网贷行业对整体实现普惠金融所作出的价值。

《报告》以洋钱罐的小额信贷资产、翼龙贷的三农产业资产、工场微金的企业供应链资产为重点案例,解析经营不同维度人群平台数据表现,多方位展现P2P网贷价值及成就。

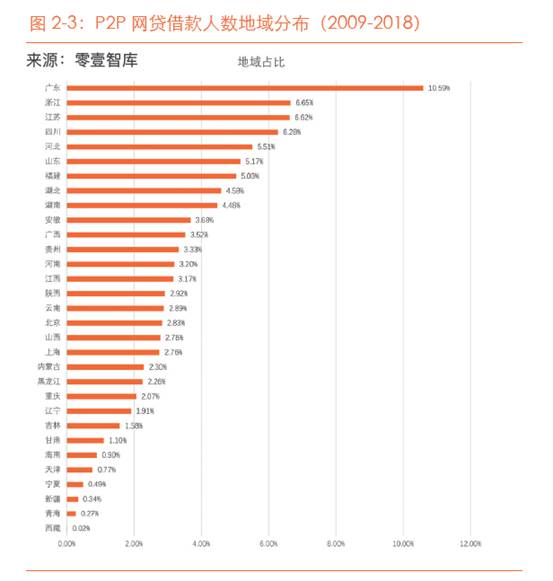

借款人地区分布:经济越发达省份 借款人越多

《报告》显示,整体行业内,经济相对较为发达的地区P2P借款人越多。2009-2018年,借款人分布最多的地区为广东省,占比10.59%;浙江紧跟其后,占比6.65%;江苏第三,占比6.62%。

排名前三的省份合计贡献了23.86%的借款人。

洋钱罐、拍拍贷、爱钱进等平台借款人地区分布与行业整体保持一致,资产类型较为特殊的平台也呈现不一样的数据表现。

翼龙贷以三农资产为主,其借款用户则主要分布在河北、内蒙古、河南等华北地区种植、养殖农业大省,虽与行业整体表现不同,但呈现出独特资产群的独特地域属性。

借款人年龄区间:20-40岁中青年为主

洋钱罐、工场微金资产以小额信贷业务为主,资金用途多为日常消费及经营周转,资产端较年轻化,主力借款群体为35岁以下。

翼龙贷借款用户多为农业种植户与农副产品养殖户,年龄则偏大,多集中在35-45岁,45岁以上借款人占比也高达34%。

这显示,并不仅仅是中青年群体在沐浴互联网金融的普惠光芒,中老年群体也在逐步享受金融服务。

小额、分散逐步贯彻 万元以下成主流

《报告》显示,P2P笔均借款额在2014年达到峰值11.08万元,随后随着互联网金融专项整治行动的开展,逐年下降,2018年降至2.02万元。

分布到各平台,则因资产类型差异表现悬殊。洋钱罐、拍拍贷主营业务为小额消费信贷产品,笔均借款金额多为5000元以下;微贷网以车贷为主业,笔均借款金额则数万元;翼龙贷则涉及三农相关产业培育,第一产业的资金起步阶段,故而呈现5-10万元的笔均借款额区间。

借款用途:过半企业包含企业贷业务

《报告》认为,若以最基本的分类方式,资产端分为个人信贷与企业借款两种。

从借款用途上来,个人信贷多用于生活消费,与消费金融业务类似但覆盖范围更广;企业借款则分布于各个行业,据零壹智库统计,P2P网贷借款则呈现供应链金融服务、产业化服务特征。

《报告》中显示,截至2019年3月待还余额为2亿元(不含2亿)以上且正常运营平台共有222家,这些平台中,经营业务包含企业借款的占比51%。

借款人工作性质:普工与农民走上金融舞台

《报告》统计了样本平台的工作情况:P2P网贷与传统金融的借款人不同的是,一部分是无法通过传统金融渠道获得资金的用户,另一部分是资质尚可但传统金融业务无法满足其临时性、小额性中转资金需求。

这其中既有大城市白领精英,也包含普通技工、农民以及优质小微工场业主,互联网金融服务了更为广袤的借款客群。

在学历分布层面,银行机构更倾向于受过高等教育、拥有较高收入的群体,但P2P网贷服务范围进一步扩大。《报告》以捞财宝和向上金服为样本进行学历统计,本科学历以上人群占比不足15%,大专占比约为50%,高中学历占比超过20%。

借款价值:不同资产赛道上的“圆梦计划”

主营个人信贷的洋钱罐并不局限于生活消费,还涉及进城务工人员的技能培训借款。对于超小型个体工商户以及个人而言,数千、数万元即可成为经营起步资金,个体用户可选择糕点培训、挖掘机培训、考取厨师证等方式选择再二次就业或直接创业。

主营三农资产的翼龙贷则更注重农村产业的培育。机械化、集约化、产业化、规模化等特征为主的新农业背后,需要高密度的资金投入。与此同时,农民对于新型产业的尝试存在一定试错成本,翼龙贷风控人员会根据风控经验对借款人所要从事的职业、经营活动提供一定咨询建议,这并不单单是单纯的借贷关系,而是新农村生态链下的产业培育。

工场微金以企业供应链资产为主,其认为:中国中小微企业贡献了就业的80%,GDP占比也超过70%,高昂的占比背后是融资需求不得满足的尴尬处境,资金不足致使经营压力骤增,一定程度上是滞缓了国内经济发展。为供应链上下游的中小型企业提供融资服务,是推动实体经济健康发展的重要一环。

《报告》最后认为,P2P网贷所产生的社会价值包括但不限于:

1)实现金融体系内的资金资产一一对应;

2)令更多人享受金融服务;

3)改善就业问题;

4)打通资金通道;

5)规范民间借贷;

6)科技能力反哺传统金融;

7)压低交易与运营成本;

8)丰富资金端理财需求;

9)助力征信体系建设。

上一篇:安吉智能斩获中国财经峰会“最具创新力企业”奖 下一篇:第三届第一财经・RFP理财精英评选正式发布,邀你来战!

分享到:

栏目最新

-

4月19日上午,第三届第一财经RFP理财精英评选启动发...详情>>

4月19日上午,第三届第一财经RFP理财精英评选启动发...详情>> - 第三届第一财经・RFP理财精英评选正式发布

- 零壹财经发布《借款人画像报告》多资产类型

- 安吉智能斩获中国财经峰会“最具创新力企业

- 财经正对面】翁文芝:玫琳凯的“丰富女性人

- Humanscale与企业携手,加持员工个人创造力

- 开启商务新力量 北京文化创意大厦推介会成

- 高交会隆重开幕轻生活科技“闪耀”展会现场

- 与丰田同处插电混动第一梯队,全球首试Jeep

时尚图库

Copyright © 2000-2019 www.jinmaweiqi.cn, All Rights Reserved

广告合作QQ:2418533500 | 邮箱:2418533500@qq.com

未经家居品牌网授权,禁止复制或建立镜像. 信息真实紧供参考 侵犯您权益的 请与我们联系,在核实情况后 酌情处理 举报不良信息 .